Note de conjoncture du Pôle Economie de l’IFIP (juin 2021)

Marchés du porc et des pièces de découpe : remontée des cours dans un contexte où le retour progressif à la vie ‘normale’ donnera lieu à beaucoup d’instabilité sur l’ensemble des marchés.

Pièces de découpe : des prix en hausse, se rapprochant de 2020

Sur le marché du porc, la remontée des prix s’installe, impulsée par l’arrivée dans le creux saisonnier de l’offre et la reprise progressive de la demande. Entre les mois de Mars et d’Avril, les indices de prix FranceAgrimer ont affiché de fortes hausses

mensuelles, en particulier pour les gras (+ 6,7% en moyenne), les longes (+ 7,1%), les jambons (+ 6,1%), les maigres (+ 6,4%) et les poitrines (+ 4,8%). Les indices de prix d’achat étaient néanmoins inférieurs à l’an dernier pour la quasi totalité des pièces de découpe suivies. Cette revalorisation des pièces de découpe devrait se poursuivre en Mai. L’indice du marché de Rungis a continué de progresser. L’IMR affiche une hausse de 4,1 % en un mois et passe au dessus de son niveau atteint en mai 2020 (+2%) et en 2019. L’épaule connaît le plus fort regain de prix (+10,3% entre avril et mai), suivie du jambon sans mouille (+5,6%). Pour le moment, seul le cours du jambon est supérieur à l’an dernier (+7,5% en Mai 21/20). Les marchés évoluent différemment sur les autres places européennes. Elles connaissent plutôt un recul des prix au mois de Mai. Sur le marché de Barcelone, les niveaux de prix sont nettement plus élevés que l’an dernier mais la forte remontée amorcée ces derniers mois a subi un coup de frein en Mai et les cours des 4 pièces de référence reculent de 1,3 à 5,6% en 1 mois. A l’exception du jambon qui continue d’être revalorisé, le constat est identique en Italie. En Allemagne, les prix des pièces sont aussi en repli, et restent bien en-deçà des niveaux atteints en 2020.

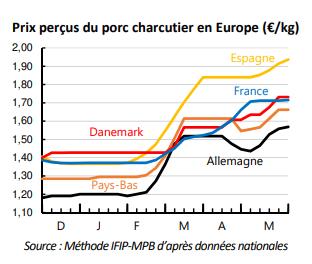

Marché du porc : reprise des hausses en Europe

En Mai, la cotation espagnole reprend son envolée à la tête des références européennes. La hausse des cours reste plus progressive sur les autres marchés de l’UE. En Espagne, la référence de prix à la production atteint des sommets, avec 1,87 €/kg en moyenne mensuelle, en hausse de 16,6% par rapport à l’an dernier. La référence du sud de l’UE fait le grand écart avec le prix en Allemagne : près de 37 cts € séparent les deux marchés. Les prix en Allemagne sont quant à eux restés stables entre Avril et Mai, malgré une offre faible. En France, la cotation s’est stabilisée au fil des semaines. Le prix des porcs classes S-E observé en France au cours du mois s’élève alors à 1,71 €/kg en moyenne, une référence nettement supérieure à l’an dernier (+9% en Mai 21/20) mais aussi à 2019. Avec moins de jours fériés que le mois dernier, le marché est fluide et la demande des abatteurs reste présente. Sur le marché européen, la levée des restrictions sanitaires et l’amélioration des conditions météo devraient soutenir la consommation prochainement, et les cours. Outre Atlantique, les prix aux Etats-Unis battent des records avec une moyenne à 1,92 €/kg en mai (+5% en 1 mois). La référence dépasse les niveaux atteints en 2014, en pleine crise de la diarrhée épidémique porcine. La consommation intérieure stimule les prix. A l’inverse, la cotation chinoise poursuit sa baisse (- 17,5 % en un mois) pour afficher un prix moyen de 3,41 €/kg. Depuis le début de l’année, le prix en Chine a été divisé par deux. Les abattages nationaux se sont accélérés (+40% en 4 mois 21/20). Selon les autorités chinoises, la hausse de l’offre est liée à une reprise réelle de la production, mais des informateurs témoignent plutôt d’une forte décapitalisation dans les élevages touchés par la recrudescence de FPA et par une mauvaise rentabilité, ce qui semble plus probable. Les prix en Chine approchent dangereusement des coûts de production moyens, fragilisant encore plus les petites structures. Enfin au Brésil, le marché s’est stabilisé mais il reste pénalisé par la crise Covid-19 et les difficultés économiques du pays.

Sortie usine : poursuite de la baisse des prix des charcuteries

Les prix sortie usine des produits de charcuterie en France poursuivent leur recul en Avril par rapport au mois de Mars (-2,4%). Les prix sont toujours nettement inférieurs aux niveaux de l’an dernier (- 8,2%). Pour rappel, le mois d’Avril 2020 avait connu une baisse massive de la promotion compte tenu de l’interruption de l’activation par les prospectus en grandes surfaces. Les prix des jambons cuits se replient de -8,2% par rapport à Avril 2020, les produits embossés et pâtés rillettes respectivement à 3,5 % et 3,7%. En revanche, les prix sortie usine des côtes et des rôtis suivent une tendance haussière avec (resp. +3,7% et + 4,5% en 1 mois).

Export : des résultats très bons au 1er trimestre mais un ralentissement à venir

Le mois de Mars a connu une reprise forte de la demande asiatique. L’export est un déterminant du prix du porc et des pièces de découpe. Alors que le marché européen entre dans le creux saisonnier de son offre, la reprise de l’export vers les marchés asiatiques stimule la hausse des cours sur les marchés européens. Les importations de la Chine ont en effet rebondi au mois de mars (+12 % entre Février et Mars), tout comme celles de Hong-Kong (35 %), du Japon (+ 3%), des Philippines (34 %), de la Corée du Sud (+15,2 %) et du Vietnam (+ 16 %). Les Européens répondent à cette demande asiatique avec un fort dynamisme. Les envois de l’UE ont progressé de 22%, et ceux du Brésil de +40 % par rapport à 2020. Aux USA et au Canada, les ventes à l’export se stabilisent tout en restant soutenues. En Europe, seule l’Allemagne présente un recul de ses exportations sur les marchés tiers (- 48% au 1er trim. 21/20), pénalisée par la FPA. En Espagne, le débouché des marchés tiers prend de plus en plus d’importance. Avec plus de 590 000 tonnes expédiées à travers le monde au 1er trim. 2021 (+ 70% en 1 an), l’Espagne s’est hissée à la première place, devant les autres exportateurs européens. La France se maintient à la 5e place, avec 104 000 t. vendues sur les marchés tiers au cours des 3 premiers mois, en hausse de 55 % par rapport au 1er trim. 2020. En revanche depuis quelques semaines déjà, les opérateurs témoignent d’un net ralentissement de la demande asiatique. Mais la période n’est en général pas propice à de fortes importations de ces pays.

Contact : elisa.husson@ifip.asso.fr

Auteur

Ingénieure d’études - Experte en charge de l’analyse des marchés du porc et du commerce international

Quelques mots clés

Lire aussi

Chaque matin, l’actualité technique et économique de la filière porcine…