Prévisions des marchés du porc et de l’alimentation

En 2022, les filières porcines européennes ont été touchées de plein fouet par les crises successives (économique, politique, énergétique, sanitaire). Depuis le déclenchement de la guerre en Ukraine, les marchés réagissent fortement aux annonces du président Poutine et délaissent quelque peu les fondamentaux. Ces derniers orientent les marchés des matières premières vers une tension qui risque de durer. Le futur sera majoritairement déterminé par la disponibilité de matière sur les marchés internationaux et la capacité des pays à participer aux échanges mondiaux. Les perspectives de prix sur le marché des matières premières végétales resteront élevées en 2023. Dans ce contexte, les éleveurs européens sont contraints de réduire la production de porc et le recul de l’offre sera le déterminant du marché du porc en 2023. Les cours du porc se maintiendront à de hauts niveaux, mais la question de la rentabilité des élevages s’imposera toujours fortement.

MARCHE DU PORC

Depuis la fin 2021, le marché du porc est touché par une intense remontée des prix des matières premières et d’un fort abaissement du prix des porcs à la production. Les éleveurs de porc se sont donc retrouvés dans une situation de crise financière à laquelle se sont superposées les crises énergétiques, sanitaires, politiques et climatiques au cours de l’année 2022. Dans ce contexte, l’offre européenne en porc a accusé une forte baisse qui s’accentuera jusqu’au milieu de l’année 2023. Les perspectives de débouchés intérieurs et extérieurs restent peu dynamiques, mais face au contexte inflationniste et au recul massif de la production européenne, le cours du porc à la production devrait rester soutenu en 2023.

Poursuite du recul de la production européenne

Au cours des 8 premiers mois de l’année, le nombre de porcs abattus à l’échelle européenne a dégringolé de 4% par rapport à l’an dernier, atteignant 157,8 M têtes. L’état des cheptels dévoilé au printemps indique une poursuite du recul de la production européenne pour les 9 prochains mois. Au printemps 2022, le cheptel porcin européen a décroché de 4,6% par rapport à l’an dernier, soit une perte de plus de 6 millions de porcs en un an. Le résultat de cette dernière enquête cheptel est édifiant mais il était aussi attendu. Le déclin du nombre de porcs en Europe est le contre-coup de pertes financières majeures dans de nombreux élevages européens. Les principales causes en sont la flambée des matières premières impactant la rentabilité des exploitations depuis bientôt plus d’un an et l’incidence de la crise sanitaire de fièvre porcine africaine en Allemagne, en Pologne, en Italie et dans les autres pays d’Europe de l’Est.

Le nombre de truies reproductrices a décroché au même rythme à l’échelle de l’UE, ce qui représente une perte de l’ordre de 464 000 truies. Les 13 pays qui ont répondu à cette enquête représentent près de 90% du troupeau européen et permettent d’envisager quelles pourraient être les perspectives d’évolution dans les mois à venir.

Compte tenu de ces baisses de cheptel, l’offre porcine sur tout le continent européen devrait reculer drastiquement sur le 2e semestre 2022 et le 1er semestre 2023. Au sein de la zone UE, la baisse de production devrait rester au même rythme et atteindre environ -3,6 % au 1er semestre 2023/22. Sur l’ensemble de l’année 2023, le marché européen peut s’attendre à un recul de la production d’environ 2,6 % par rapport à 2022.

En Espagne, les éleveurs espagnols ont arrêté momentanément l’expansion de leur cheptel du fait de la stabilisation des débouchés de l’export vers les pays tiers, des résultats financiers moindres en 2022, de la dégradation de l’état sanitaire dans certains élevages au début d’année et des fortes chaleurs du printemps et de l’été qui ont pu dégrader les performances reproductrices des truies. Au premier semestre 2023, la production porcine espagnole devrait reculer d’environ 3% par rapport à 2022, un chiffre élevé car elle affichait une hausse de 2% au premier semestre 2022/21. La mise à l’arrêt de la croissance ne devrait être que temporaire car les Espagnols pourront à moyen terme consolider leur position sur le marché européen compte tenu des perspectives de décroissance dans les principaux pays producteurs. Ceci maintiendra la demande en produits du porc.

En Allemagne, la chute des effectifs de reproducteurs se poursuit à un rythme inquiétant et le marché, déjà en difficulté face aux crises de la FPA et du Covid-19, est confronté à la crise économique et l’explosion des prix des intrants. La production allemande devrait reculer de l’ordre de 2,3% au premier semestre 2023/22. Cette situation s’étendra au Danemark où la production de porc dégringolera de près de 13% sur cette même période. La filière danoise a décidé de réduire sa production face aux mauvais résultats en élevage, au manque de débouchés en Europe pour les porcelets et sur les marchés tiers pour les viandes et coproduits. Aux Pays-Bas, la filière est en attente d’un nouveau programme gouvernemental de rachat des élevages afin de lutter contre les pollutions environnementales. La production néerlandaise devrait au mieux se maintenir au 1er semestre 2023.

En France, la baisse du nombre de porcs et de truies est marquée, mais le marché affiche une certaine résistance par rapport à ses voisins. Le marché français est doté structurellement d’une capacité de résilience aux chocs conjoncturels notamment grâce à la stratégie Le Porc Français, génératrice d’une forme de protection. Les différentes mesures de soutien financier de la part du gouvernement sur les différents maillons de la filière ont pu limiter les dégâts par rapport à ceux subis par les filières européennes. Le SSP (Service Statistique Public) s’attend à une baisse de la production française de l’ordre de 1,2% au 1er semestre 2023/22.

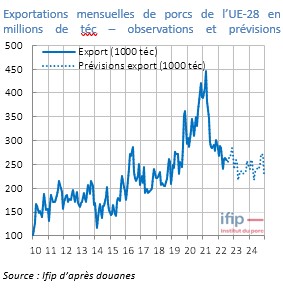

Une demande internationale toujours en baisse

La demande à l’export ne s’est pas relevée en 2022. Au cumul 9 mois, les ventes de l’UE à destination des marchés tiers sont en baisse de près de 18% par rapport à 2021. La Chine a partiellement redéveloppé sa production nationale et la politique « zéro-covid » suivie par le gouvernement de Xi Jinping a mis la consommation du pays sous cloche. A ce contexte s’ajoutent la volonté du gouvernement de s’affranchir de sa dépendance à l’UE et à l’Amérique du Nord, le ralentissement économique de la Chine et la persistance de l’épidémie de Covid-19 dans le pays. Plus récemment, des signaux sont venus perturber la lecture du marché chinois. L’offre nationale s’est tendue, les prix à la production se sont élevés, et les consommateurs recherchent des produits plus abordables. Ceci aurait dû favoriser les importations mais les opérateurs internationaux n’ont pas enregistré de remontée nette des ventes vers la Chine et le pays continue de faire jouer la concurrence entre ses fournisseurs. Le Nouvel An chinois arrive assez tôt (le 22 janvier 2023), et les témoignages de ventes modérées à l’automne de la part des exportateurs confirme la volonté du président Xi Jinping de réduire la dépendance de la Chine aux autres puissances internationales et de mettre une priorité sur la souveraineté alimentaire du pays.

Par ailleurs, les exportations européennes à destination du Japon, de la Corée du Sud, et des Philippines devraient se maintenir mais il faudra encore un certain temps pour que les exportateurs européens parviennent à développer de nouveaux débouchés à l’export. Ainsi, face au décrochage de l’offre européenne, et au ralentissement de l’économie mondiale, les exportations devraient reculer de 10% en 2023 par rapport à 2022.

Stabilisation des disponibilités européennes

En Europe, la consommation de porc s’observe sur le temps long au travers du disponible à la consommation calculé par bilan d’approvisionnement. En 2022, la consommation de porc est revenue à des niveaux similaires à la tendance observée. L’arrivée d’un contexte économique difficile pour les ménages européens consolide la demande en porc, source de protéines bon marché par rapport aux autres produits carnés. Cependant, cet été et à l’automne, la recrudescence de conditions climatiques supérieures aux normales de saison en Europe, renforce la conscience environnementale des consommateurs. Ce contexte économique et sociétal reste favorable à la poursuite d’une déconsommation des produits carnés à moyen terme bien que le porc serait plus protégé dans un premier temps.

Des conditions de marché qui maintiendront les cours du porcs élevés

Les différents éléments influant sur le cours du porc sont susceptibles de maintenir des niveaux élevés pendant plusieurs mois. Sur le long terme, le prix de revient – dépendant du prix de l’aliment – affecte le cours du porc. Les niveaux records des prix des matières premières, de l’énergie, et la hausse des charges de main d’œuvre et de structure enregistrés en 2022 devraient persister en 2023, concourant à un effet inflationniste sur le prix du porc. Par ailleurs, le recul massif de l’offre en Europe caractérisera le marché porcin en 2023 et s’illustrera par une forte tension sur les prix. De plus, l’automne 2022 connait une baisse saisonnière des cours en Europe, en lien avec des effets saisonniers : une hausse de l’offre en porc et un recul de la demande. Malgré tout, les niveaux enregistrés sont loin d’être équivalents aux normales et sont inhabituellement hauts. En France, au cours des 3 trimestres de 2022, le prix des porcs classes S et E sont supérieurs à 2021 (+ 5% au 1er trimestre 22/21, +13% au 2e trimestre 22/21 et + 37% au 3e trimestre 22/21). Ils resteront hauts, principalement sous l’effet d’un recul massif de la production européenne jusqu’au 1er semestre 2023 : + 50% au dernier trimestre 2022/21, puis + 32% au 1er trimestre 23/22 et + 4% au 2e trimestre 23/22.

La prévision du prix du porc en France reste dépendante de l’évolution de la guerre entre la Russie et l’Ukraine, de l’évolution des coûts énergétiques et de leurs impacts sur la production et la consommation mondiale, et cette année, encore, de la non-propagation de la FPA sur de nouveaux marchés européens. Par ailleurs, cette situation risque d’exacerber les tensions entre les maillons de la filière et en particulier pour les acteurs de l’aval de la filière confrontés aux difficultés de répercussions des coûts de production. L’exercice de prévision n’a en revanche pas pris en compte les potentielles ruptures dans l’approvisionnement et la production de certains produits du porc.

MARCHES DES MATIERES PREMIERES

En mars dernier, l’Ifip s’est affairé à la réalisation d’une prévision à la suite de l’invasion de l’Ukraine par la Russie. Ce conflit a considérablement affecté les échanges (arrêt des exportations mer Noire) et les marchés. La dernière prévision s’est tout de même rapprochée au mieux de l’évolution actuelle du prix de l’aliment. L’aliment porc charcutier a atteint des niveaux records à 395 €/t à l’été 2022. Dans le contexte actuel de tensions sur le marché des matières premières et de crise énergétique, des hausses sont encore à passer par les fabricants d’aliment qui jouent au mieux leur rôle tampon. Ce contexte de prix haut semblent devoir perdurer durant toute la nouvelle campagne.

Une campagne 2022/2023 sous tension

Les prix des matières premières sont en hausse depuis l’automne 2020 à cause d’un croisement entre forte demande et récoltes moyennes. Les stocks de fin de campagne sont à la baisse. La campagne 2022/2023 semble elle aussi mitigée. Alors que les récoltes de blé et de colza sont bonnes, le maïs européen a connu sa pire campagne depuis 20 ans.

Au niveau mondial, l’USDA estime que pour le maïs et le blé, la consommation sera supérieure à la production de respectivement 3Mt et 4Mt. Cette situation indique que pour répondre à toute la demande, il faudra d’une part utiliser des stocks de fin de précédente campagne et d’autre part permettre l’utilisation de cette matière. Le concept de disponibilité sur les marchés est primordial pour les marchés mondialisés. Si un pays producteur ne peut exporter son surplus de production et le conserve sous forme de stock, la disponibilité pour les pays dépendants des importations est moindre ce qui crée des tensions sur les cours. La situation est inversée pour le soja, la production est supérieure à la consommation. Pour autant dans le cas du tourteau, la crise énergétique qui se profile pourrait être défavorable aux industries et notamment aux usines de trituration. Cette situation agira directement sur la fabrication de tourteaux et donc sur leur prix.

La géopolitique, maîtresse de l’évolution des marchés

S’ajoutent aux fondamentaux déjà tendus, le contexte géopolitique actuel et notamment la guerre en Ukraine. Comme nous l’avions déjà mentionné dans la dernière note de prévision, l’Ukraine et la Russie sont deux grands acteurs de l’agriculture mondiale tant sur la fourniture de matières premières agricoles (blé, maïs) que non agricole (engrais, gaz). L’arrêt des exportations en mer Noire de mars à juillet 2022 a impacté les échanges et d’autre flux ont dû être mis en place. A l’automne 2022, les exportations ont repris mais les volumes n’atteignent pas encore les niveaux d’avant-guerre et le corridor maritime de sécurité est très fragile. L’accord pour le corridor d’exportation a été rallongé de 120 jours fin novembre.

D’autres points de vigilance sont à noter, avec en premier lieu la nouvelle élection présidentielle au Brésil, grand producteur de soja. Quelles modifications sur les échanges et les partenariats seront apportées ? Quels choix seront adoptés quant à l’Amazonie et aux thématiques de déforestation ? Ensuite les tensions en cours sur l’île de Taiwan qui opposent indirectement la Chine et les Etats-Unis interrogent sur les futurs échanges mondiaux et les impacts de polarisation de la commercialisation. Dans ce contexte inédit, la visibilité est réduite et la volatilité va perdurer sur les marchés des matières premières. Il est difficile de créer des scénarios et d’émettre des hypothèses quant à la suite des conflits en cours. Le choix a donc été fait de ne réaliser qu’une prévision, un scénario : le conflit en Ukraine perdure et les futurs problèmes de disponibilité en semence et en intrant pour les céréales d’hiver et la future campagne ne sont pas pris en compte. Historiquement, les prévisions à 6 mois donnent une bonne tendance de l’évolution. Au-delà, les incertitudes sont fortes et les prévisions sont fragiles, elles permettent alors d’obtenir qu’une idée globale d’évolution.

Complexe oléagineux : bonne production mais crainte sur l’énergie

Les estimations de production de soja sont en hausse de 10% pour la campagne 2022/2023 comparativement à la campagne 2021/2022. Malgré un déficit hydrique la production des pays d’Amérique latine est annoncée record. Ce déficit joue déjà sur les voies d’exportation par le niveau très bas des grands fleuves du sud. Après l’atteinte de record de prix, les cours de la graine sont à la baisse depuis l’été. Un autre facteur de baisse est la demande en huile de soja. En effet les exportations d’huile de palme ont largement repris et la détente des cours des huiles est en cours entrainant dans son sillage celle de soja. La détente sera naturellement modérée avec le prix des énergies. De leur côté, les tourteaux seront très impactés par le prix de l’énergie. En effet cette matière est un co-produit de la production de l’huile et son coût de production est lié au prix de l’énergie. Certaines usines de trituration pourraient être contrainte à l’arrêt. La demande est encore faible en tourteaux, ce qui maintient les prix stables à un niveau haut.

En soja, les incertitudes quant à l’élection présidentielle au Brésil et à l’évolution des tensions à Taïwan, pourraient jouer sur les cours. En effet, quels seraient les nouveaux partenaires commerciaux du Brésil dans le cas de l’élection de Lula, assisterons-nous à une politique d’autosuffisance moins tournée vers l’export ? Les tensions à Taïwan limiteront elles les importations de soja américain par la Chine rendant cette origine plus disponible pour d’autre ?

En colza, la production mondiale est en hausse de 13% pour la campagne 2022/2023. Le Canada a retrouvé sa place de leader sur le marché du canola (colza OGM) permettant une détente de la demande sur la graine européenne. Les exportations ayant repris en mer Noire, des bateaux de graine de colza et de tournesol ont pu être exportés depuis la Russie et l’Ukraine. Le tournesol a tout de même souffert de la chaleur européenne estivale et la production mondiale est à la baisse (- 9%). La problématique pour les tourteaux sera la même que pour ceux du soja : la disponibilité en énergie et le prix. La prévision et les contrats long terme estiment plutôt des prix hauts mais stables. Au cours de la campagne le tourteau de soja semble rester plus compétitif que les autres en formulation. L’évolution de la parité eurodollar pourra être un facteur de changement ; les importations vers l’UE depuis les Amériques étant aujourd’hui plus coûteuses.

Blé : matière compétitive dans les échanges

La récolte 2022 de l’hémisphère nord a été bonne malgré des inquiétudes sur le déficit hydrique et la disponibilité du bassin mer Noire. L’USDA estime la production mondiale à 781 Mt en hausse de 2Mt par rapport à la campagne 2021/2022. Les récoltes australienne et argentine sont estimées record et permettront de détendre les cours à leur arrivée sur le marché international au début de l’année 2023. Le risque d’impact des fortes pluies est toujours de mise en Australie et le déficit hydrique persiste en Argentine, ralentissant les chantiers de récoltes. En Europe, la disponibilité en intrants inquiète, principalement pour les cultures d’hiver qui sont en train d’être semées dans l’hémisphère nord. Cela touchera principalement la campagne 2023/2024 mais pourra tendre les prix au cours du prochain été lors de l’intercampagne.

Les prix du blé sont aujourd’hui très volatils et très dépendants des annonces russes. Pour autant, les fondamentaux, quoique tendus, ne sont pas des plus alarmants. On peut donc s’attendre à des prix stables sur un niveau élevé. La demande risque d’être assez forte lors de cette campagne au vu de la compétitivité du blé face au maïs en formulation. Des choix politiques des principaux producteurs seront fait quant au stockage ou à la mise à disposition sur le marché mondial. La question se pose principalement pour la Russie qui a récolté presque 100Mt de blé mais qui est encore soumise aux sanctions internationales. Des réflexions sont portées sur la suppression des quotas d’export mais à qui pourra-t-elle vendre son blé ?

Maïs : production mondiale en berne

La campagne 2022/2023 est en forte baisse par rapport à l’année précédente, -6%. Les productions de l’hémisphère nord ont largement souffert de la sécheresse estivale. L’Union Européenne a réalisé sa pire campagne depuis les années 2000 et la diminution des exportations en mer Noire impacte la disponibilité. Le maïs est peu compétitif dans la fabrication d’aliment. La pérennité du corridor maritime en mer Noire impactera les cours du maïs qui devraient rester sur un niveau haut accusant toujours une certaine volatilité. La demande est estimée en baisse, en raison, d’une part des cas de grippe aviaire en France et en Europe et d’autre part de la diminution de la production d’agrocarburant en prévision d’une possible récession mondiale.

Aliment pour porcs charcutiers stable sur des niveaux records

Sans claire évolution à la hausse ou à la baisse du prix des matières premières, le prix de l’aliment IFIP (aliment industriel pour porcs à l’engrais) est lui aussi estimé stable sur les prochains mois. Les fabricants d’aliment ont encore des hausses à faire passer ce qui pourrait entrainer une légère augmentation du prix au début de l’année 2023. Le prix de l’énergie jouera aussi un rôle dans la fabrication de l’aliment. Les changements de contrat en fin d’année pourraient soutenir une nouvelle hausse même si le gouvernement annonce des plans de soutien aux entreprises énergivores. L’arrivée des récoltes de l’hémisphère sud pourrait détendre à cours termes les marchés mais ne représente pas une solution pérenne. Les cours hauts de l’aliment et des matières premières semblent être une nouvelle normalité. La prédominance de la géopolitique a rendu cet exercice de prévision difficile, les incertitudes sont multiples. Les cours ne se basent plus en priorité sur les fondamentaux mais réagissent de manière plus émotionnelle. La situation change extrêmement rapidement, la volatilité est de mise et l’impact sur les filières continuera à se faire ressentir.

Auteurs

Ingénieure d’études - Experte en charge de l’analyse des marchés du porc et du commerce international

Quelques mots clés

Lire aussi

Chaque matin, l’actualité technique et économique de la filière porcine…